.svg)

.svg)

L'actualité paie RH, sociale et juridique des entreprises

Tenez vous informé des dernières évolutions et restez connecté !

Les Tickets-Restaurant en France en 2024 : ce que les employeurs et employés doivent savoir

Avec l’année 2024 approchant, il est essentiel pour les employeurs et employés en France de se tenir informés des dernières évolutions concernant les tickets-restaurant. Ces titres, utilisés par environ cinq millions de Français, offrent un avantage non négligeable dans le monde du travail.

Alors que les mesures dérogatoires permettant aux salariés de payer toutes les courses alimentaires avec les titres-restaurant devaient prendre fin au 31 décembre 2023, une loi publiée au JO le 27 décembre 2023 prévoit leur prolongation pour l’année 2024. Voici ce que vous devez savoir pour l’année prochaine.

Prolongation des mesures dérogatoires en 2024

Contrairement à des annonces antérieures, les restrictions sur l’utilisation des tickets-restaurant ne prendront pas fin au 31 décembre 2023.

Ainsi, dès le 1er janvier 2024, les employés pourront continuer à utiliser leurs tickets comme ils l’ont fait tout le long de l’année 2023. Cela signifie que les tickets pourront toujours être utilisés pour acheter une large gamme de produits alimentaires, y compris des articles tels que les pâtes ou le riz, sans se limiter aux produits directement consommables tels que les sandwichs ou les plats préparés.

Vers une Dématérialisation Complète

Alors que l’utilisation quotidienne des tickets reste inchangée, le gouvernement maintient son objectif de dématérialiser complètement ces titres d’ici 2026.

Cela implique la disparition progressive des tickets-restaurant sous forme papier, au profit de versions numériques, utilisables via des cartes spéciales ou des applications mobiles. Cette transition vise à simplifier la gestion et l’utilisation des tickets, tant pour les employeurs que pour les employés.

Ainsi, pour les employeurs utilisant toujours la version papier des tickets-restaurant, nous vous recommandons de commencer à planifier la transition vers des solutions dématérialisées.

Il est conseillé de se familiariser avec les différentes options disponibles et de préparer les employés à cette évolution. Cela pourrait inclure des formations sur l’utilisation des applications ou des cartes numériques.

Conclusion

Les tickets-restaurant restent un élément clé des avantages sociaux en France. En 2024, ils continueront à offrir de la flexibilité aux employés, tout en amorçant une transition vers une ère plus numérique. Pour les employeurs, cette période est une opportunité pour se préparer à ces changements et assurer une transition en douceur pour tous les utilisateurs.

Préparez-vous pour les Changements des Tickets-Restaurant en 2024 ! Chez Paie RH Solutions, nous vous offrons une expertise approfondie et des conseils personnalisés pour gérer efficacement vos avantages salariaux.

Pour en savoir plus sur les conditions d’attribution des tickets-restaurant, vous pouvez également consulter notre fiche pratique sur le sujet.

.svg%20fill.svg)

Informations obligatoires des salariés sur la relation de travail

La loi du 9 mars 2023, complétée par le décret du 30 octobre 2023, impose aux employeurs de fournir aux salariés un ensemble d’informations précises sur leur relation de travail. Ces mesures, issues du droit européen, visent à renforcer la transparence et à sécuriser la relation employeur-salarié.

Quelles informations doivent être fournies aux salariés ?

Informations à transmettre au plus tard dans les 7 jours suivant l’embauche

L’employeur doit communiquer dès l’arrivée du salarié :

- l’identité des parties (employeur et salarié),

- le lieu de travail et l’adresse de l’employeur,

- le poste occupé, les fonctions et la classification,

- la date d’embauche,

- en cas de CDD : la date de fin ou la durée du contrat,

- la durée et les conditions de la période d’essai,

- la durée de travail, les modalités de recours aux heures supplémentaires ou complémentaires, ainsi que l’organisation du temps de travail,

- le montant de la rémunération, les majorations prévues pour les heures supplémentaires et la périodicité de paiement.

Informations à transmettre au plus tard dans le mois suivant l’embauche

Dans un délai d’un mois maximum, l’employeur doit préciser :

- les droits à la formation,

- la durée des congés payés ou la méthode de calcul de cette durée,

- les procédures en cas de rupture du contrat de travail,

- les conventions et accords collectifs applicables,

- les régimes collectifs obligatoires (protection sociale, prévoyance, mutuelle…).

Cas particuliers

Salariés travaillant à l’étranger plus de 4 semaines

Des informations supplémentaires doivent être fournies, telles que :

- le pays d’affectation,

- la devise de rémunération,

- les avantages liés à la mission,

- les conditions de rapatriement.

Ces obligations s’appliquent également aux salariés détachés dans le cadre d’une prestation de service transnationale.

Salariés en CDD

L’employeur doit informer les salariés en CDD depuis au moins 6 mois des postes en CDI disponibles dans l’entreprise.

Le salarié doit en faire la demande par écrit (ou tout moyen permettant de donner une date certaine). L’employeur dispose alors d’un délai d’un mois pour répondre par écrit en listant les postes correspondants à la qualification du salarié.

⚠️ L’employeur est dispensé de cette obligation après deux demandes formulées dans la même année civile.

À partir de quand ces obligations s’appliquent-elles ?

Ces dispositions sont applicables depuis le 1er novembre 2023.

Pour les salariés déjà en poste à cette date, et n’ayant pas reçu ces informations, ils peuvent en faire la demande à tout moment. L’employeur devra répondre dans les délais légaux : 7 jours ou 1 mois selon la nature de l’information demandée.

Comment transmettre ces informations ?

L’employeur doit communiquer ces éléments par tout moyen donnant une date certaine à l’information, que ce soit sur support papier ou par voie électronique.

Nouveauté sur les Bulletins de Paie : le Montant Net Social

Le montant net social correspond à la somme totale des revenus bruts perçus par le salarié de la part de l’employeur (salaires, primes, heures supplémentaires, avantages en nature, indemnités de rupture, etc.), à l’exception des indemnités journalières de sécurité sociale (IJSS).

👉 À compter du 1er janvier 2024, les IJSS subrogées seront également intégrées dans le calcul du montant net social.

À quoi sert le montant net social ?

Le montant net social est une mention désormais obligatoire sur le bulletin de paie. Il sert de revenu de référence pour les assurés sociaux et permet :

- de calculer certaines prestations sociales comme le RSA et la prime d’activité,

- de simplifier les démarches administratives des salariés,

- d’éviter les erreurs de déclaration auprès des organismes sociaux.

Un montant obligatoire sur le bulletin de paie

Depuis juillet 2023, le montant net social doit figurer obligatoirement sur les bulletins de paie pour les salariés en France métropolitaine, Guadeloupe, Guyane, Martinique, Mayotte, La Réunion, Saint-Barthélemy, Saint-Martin et Saint-Pierre-et-Miquelon.

En revanche, cette obligation ne s’applique pas :

- dans les autres territoires français,

- à Andorre et Monaco.

Le montant net social n’est pas non plus exigé dans les situations où le bulletin de paie n’est pas obligatoire (stagiaire non rémunéré, préretraite avec rupture du contrat…). Toutefois, il reste conseillé de le faire apparaître dans les attestations ou documents de synthèse.

⚠️ En cas d’omission, l’employeur s’expose à des sanctions pour non-respect de ses obligations déclaratives.

Comment est calculé le montant net social ?

Le calcul du montant net social évolue entre 2023 et 2024.

👉 Jusqu’au 31 décembre 2023

- Sont inclus : les rémunérations brutes (hors IJSS et versement santé).

- Sont déduites : les cotisations sociales obligatoires (sécurité sociale, AGIRC-ARRCO, chômage, CSG/CRDS, etc.), ainsi que la part salariale des cotisations finançant une complémentaire santé obligatoire.

- Sont réintégrées : certaines cotisations patronales de protection sociale complémentaire (hors complémentaire santé obligatoire).

👉 À partir du 1er janvier 2024

- Sont incluses : les rémunérations brutes versées par l’employeur, sauf les IJSS non subrogées et le versement santé.

- Sont déduites : l’ensemble des cotisations et contributions sociales salariales finançant des garanties collectives (qu’elles soient obligatoires ou non), ainsi que la part salariale des options individuelles liées à ces garanties.

- Sont exclues : les cotisations patronales, qui ne sont plus à réintégrer.

En clair : à partir de 2024, des éléments comme la prévoyance ou la retraite supplémentaire deviennent déductibles du montant net social.

Quand doit-il apparaître sur le bulletin ?

Le montant net social doit figurer sur les bulletins de paie à compter de juillet 2023.

Le ministère du Travail a précisé que cette mention est liée à la date de versement du salaire, et non à la période travaillée.

Par exemple :

- pour une paie de juin 2023 versée en juillet, le bulletin de juillet doit inclure le montant net social.

- une tolérance a été prévue, permettant aux entreprises de le mentionner à partir des paies de juillet 2023 (versées en août).

Que faire en cas d’erreur ou de contestation ?

Deux cas de figure sont distingués :

- Erreur ou désaccord sur la rémunération : si le calcul du salaire est incorrect, il faut corriger selon les procédures habituelles (bulletin rectificatif ou régularisation).

- Erreur uniquement sur le net social : si le salaire versé est correct mais que le montant net social est erroné, l’employeur doit soit émettre un bulletin corrigé, soit régulariser sur la paie suivante.

À partir de 2024, tout salarié pourra demander une rectification en cas d’anomalie.

👉 À retenir : le montant net social devient un indicateur central de la paie. Sa généralisation vise à harmoniser les déclarations sociales et simplifier les droits des salariés. Les employeurs doivent s’assurer de sa bonne intégration dès 2024 pour éviter les sanctions.

Pourquoi externaliser la paie ? Les avantages concrets pour votre entreprise

Dans un contexte où la compétitivité et l’efficacité sont essentielles, externaliser la paie est devenu une solution stratégique pour de nombreuses entreprises. Déléguer cette mission permet de se concentrer sur la croissance et le développement, tout en confiant la gestion des salaires à des experts.

Réduction des coûts, gain de temps, conformité légale et sécurité des données : la sous-traitance de la paie offre des avantages indéniables pour les TPE, PME comme pour les grandes entreprises.

Comprendre l’externalisation de la paie

L’externalisation de la paie consiste à confier la gestion des salaires, déclarations sociales et obligations réglementaires à un prestataire spécialisé.

Cela inclut :

- la collecte et le traitement des données des salariés,

- le calcul des salaires et des cotisations sociales,

- la génération et distribution des bulletins de paie,

- la mise en conformité avec la législation en vigueur.

En choisissant un prestataire, l’entreprise se libère d’une tâche chronophage et minimise les risques liés aux erreurs de paie ou à la non-conformité. Selon vos besoins, elle peut prendre la forme d’une paie externalisée ou d’une paie copilotée, avec un accompagnement partiel.

Les avantages concrets de l’externalisation de la paie

1. Réduction des coûts

Plus besoin d’investir dans des logiciels coûteux, la formation continue ou le recrutement d’un gestionnaire de paie interne. L’externalisation permet de réaliser des économies substantielles.

2. Gain de temps et productivité

En confiant la paie à des spécialistes, les équipes RH peuvent se concentrer sur des missions stratégiques : recrutement, fidélisation des talents, gestion des compétences.

3. Sécurité et conformité

Les experts paie suivent en temps réel les évolutions légales et sociales. Cela garantit la conformité avec la législation (URSSAF, DSN, conventions collectives…). De plus, la confidentialité et la sécurité des données sont renforcées, en conformité avec le RGPD. Pour aller plus loin, nos équipes réalisent également des audits réglementaires RH. Et pour les cas particuliers comme les arrêts maladie, référez-vous à notre fiche pratique sur le maintien de salaire légal.

4. Limitation des erreurs

Une erreur de paie peut coûter cher à l’entreprise (sanctions, litiges, baisse de motivation des salariés). Un prestataire spécialisé engage sa responsabilité sur l’exactitude des bulletins de paie. Certaines erreurs concernent directement les retenues sur rémunération : découvrez notre fiche pratique sur la saisie sur salaire.

5. Continuité de service

En interne, un départ ou une absence peut bloquer tout le processus. Avec un prestataire, la continuité est garantie : vos salariés reçoivent leur paie sans interruption.

Externalisation de la paie : TPE, PME et grandes entreprises

- Petites entreprises : un moyen de gagner du temps et de se concentrer sur la croissance.

- PME : une solution flexible pour mieux gérer les ressources humaines et les coûts.

- Grandes entreprises : un outil pour rationaliser les processus et harmoniser la gestion sociale à grande échelle.

Pour un accompagnement administratif complet, nous proposons aussi l’externalisation de l’administration du personnel.

Choisir le bon prestataire de paie

Le succès d’une externalisation dépend du partenaire choisi. Vérifiez :

- son expertise dans votre secteur,

- ses références et certifications,

- ses outils technologiques (portail RH, tableaux de bord, reporting),

- sa capacité à fournir un accompagnement personnalisé.

Un bon prestataire doit être un partenaire stratégique, et pas seulement un exécutant.

Conclusion : une solution gagnante pour toutes les entreprises

L’externalisation de la paie n’est plus seulement une option pratique : c’est un levier de performance. Elle permet de sécuriser vos obligations sociales, d’optimiser vos coûts et de recentrer vos ressources sur votre cœur de métier.

Chez Paie & RH Solutions, nous proposons des services de gestion de paie adaptés à toutes les tailles d’entreprise, avec un haut niveau d’expertise et de personnalisation.

👉 Découvrez notre service de paie externalisée et concentrez-vous sur ce qui compte vraiment : le développement de votre entreprise.

Gérer les infractions routières des salariés

Que cela soit dans le cadre de leurs fonctions, pour se rendre au travail ou même dans leur vie personnelle, les salariés sont susceptibles de commettre des infractions routières pouvant entraîner des répercussions sur leur contrat de travail. Toutefois, chaque situation peut donner lieu à des solutions différentes. Nous vous en disons plus !

Gérer une infraction routière commise durant le temps de travail du salarié

Un salarié effectuant des déplacements professionnels peut commettre des infractions au code de la route durant son temps de travail.

Dénonciation du salarié et règlement de l’amende

Lorsque la société met à disposition un véhicule au salarié qui commet une infraction, la personne recevant l’amende est le représentant légal de cette société titulaire de la carte grise.

Toutefois, selon la nature de l’infraction, l’employeur peut avoir l’obligation de donner l’identité du conducteur (nom, prénom, adresse et référence du permis) aux autorités compétentes dans les 45 jours à compter de l’envoi ou la remise de l’avis de contravention. Cela concerne les infractions constatées par un appareil de contrôle automatique (RADAR mobiles ou fixes) et mentionnées à l’article R310-11 du code de la route.

Si l’employeur ne dénonce pas le salarié ayant commis l’infraction, il est passible d’une amende pouvant aller jusqu’à 3750€. En outre, il ne pourra pas récupérer le montant de l’amende qu’il aura réglé à la place du salarié.

Sanctions possibles

L’employeur peut tout à fait sanctionner le salarié qui enfreint le code de la route dans le cadre de l’exécution du son contrat de travail.

L’échelle de la sanction dépendra bien évidemment de la nature de l’infraction et de son aspect répétitif. Elle pourra aller du simple avertissement au licenciement pour faute grave ou lourde.

Par exemple, un salarié se voyant retirer son permis après avoir été déclaré positif aux produits stupéfiants durant son temps de travail pourra être licencié pour faute grave.

Gérer une infraction routière commise en dehors du temps de travail

La situation est plus délicate à gérer. En effet, un fait intervenant dans le cadre de la vie personnelle du salarié ne peut faire l’objet d’une sanction disciplinaire par l’employeur. Toutefois, il arrive qu’une infraction routière intervenue hors temps de travail cause un trouble à l’entreprise. Dans ce cas, l’employeur peut prendre des mesures pouvant aller jusqu’au licenciement.

Si l’infraction n’a pas d’incidence sur les obligations contractuelles du salarié

L’employeur ne peut pas sanctionner un salarié pour une infraction routière commise en dehors du temps de travail et ce, même si le véhicule appartient à la société.

Si l’infraction a une incidence sur les obligations contractuelles du salarié

Il peut arriver que l’infraction routière commise en dehors du temps de travail par un salarié entraîne des conséquences sur la réalisation de ses obligations professionnelles.

Ainsi, un salarié qui perd son permis de conduire alors que ses fonctions nécessitent la conduite d’un véhicule entraîne un trouble au fonctionnement de l’entreprise. Cela vise par exemple les conducteurs routiers, les VRP ou les ouvriers du bâtiment devant se rendre sur les différents chantiers de l’entreprise.

L’employeur devra tenter de reclasser le salarié à un poste ne nécessitant pas la conduite d’un véhicule.

Si cela s’avère impossible, il pourra suspendre temporairement le contrat de travail du salarié le temps que ce dernier récupère son permis ou bien envisager un licenciement.

Attention, dans ce dernier cas il ne s’agit pas d’un licenciement disciplinaire mais d’un licenciement pour trouble objectif au bon fonctionnement de l’entreprise. Ce licenciement donnera lieu au versement d’une indemnité de licenciement. En revanche, le préavis ne sera pas dû par le salarié puisqu’il se trouve dans l’impossibilité d’exercer ses fonctions.

Congés payés : la révolution !

4 arrêts de la Cour de cassation ont apporté des nouveautés importantes concernant l’acquisition des congés payés dans le cas d’un arrêt maladie, le report des congés acquis en cas de congé parental d’éducation et la date de déclenchement de la prescription triennale.

Révolution concernant l’acquisition de congés payés pendant un arrêt maladie

Les salariés acquièrent désormais des droits à congés payés pendant leurs arrêts de travail d’origine non professionnelle suite à un arrêt de la Cour de cassation rendu le 13 septembre 2023.

De la même manière, l’acquisition des droits à congés payés pour les accidents du travail et maladie professionnelle n’est désormais plus limitée à la durée d’un an.

Enfin, pendant cette période d’arrêt maladie, le salarié peut acquérir l’intégralité de ses droits à congés payés soit 5 semaines au lieu des 4 prévues par la directive européenne.

La problématique de l’acquisition des congés payés pendant un arrêt maladie est désormais nettement simplifiée : quelque soit l’arrêt de travail, quelque soit sa durée, les salariés continuent d’acquérir leurs congés payés pendant un arrêt maladie !

Compte tenu de l’absence de précisions données et du flou juridique relatif à cette décision, nous préconisons l’application de cette jurisprudence de la manière suivante :

- Le salarié étant en arrêt maladie à compter du 14/09/2023 : acquisition normale des CP

- Le salarié dont l’arrêt maladie se termine avant le 14/09/2023 : application de l’ancienne règle

- Le salarié en arrêt du 01/09/2023 au 30/09/2023 : application au prorata

- 01/09/2023 -> 14/09/2023 : application de l’ancienne règle

- 14/09/20233 -> 30/09/2023 : acquisition normale des CP

Rappelons que le salarié qui avait été absent pour maladie pendant 4 semaines ou moins pendant la période de référence bénéficiait déjà de la totalité de ses congés payés.

Report des congés payés acquis avant un congé parental d’éducation

Les congés payés acquis non pris avant un congé parental d’éducation doivent désormais être reportés selon la Cour de cassation dans un arrêt du 13 septembre 2023.

En cas de congé parental d’éducation à temps complet, les congés payés acquis et non pris avant le congé parental d’éducation étaient perdus au motif que c’était le salarié qui décidait de ses dates de départ en congé parental d’éducation.

Désormais, l’impossibilité de prendre les congés payés acquis du fait d’un congé parental d’éducation entraîne le report obligatoire des congés payés acquis à la date de reprise du travail.

Une prescription triennale pour congés bouleversée

Si la prescription triennale applicable aux congés payés en elle-même n’est pas modifiée, il n’en est pas de même de sa date de déclenchement.

En effet, depuis un arrêt du 13 septembre 2023, cette prescription ne commence à courir qu’à compter du moment où le salarié a pu être en mesure de poser ses congés payés.

Vous voulez en savoir plus sur les congés payés ?

Téléchargez notre fiche pratique rédigée par nos experts.

L’impact des absences sur les jours de repos des salariés en forfait-jours

Une question qui revient souvent est l’impact des absences – notamment maladies – sur le nombre de jours de repos dont bénéficie un salarié en forfait-jours. Nous vous en disons plus dans cet article !

Le principe : les absences n'impactent pas les jours de repos

Par principe, les heures perdues ne sont pas récupérables sauf cas prévus explicitement par la loi. C’est le cas des interruptions collectives de travail suivantes :

- Cause accidentelles, intempéries ou cas de force majeure

- Inventaire

- Chômage d’un ou deux jours ouvrables compris entre un jour férié et un jour de repos hebdomadaire

Ainsi, dès lors que nous ne sommes dans l’une des trois situations ci-dessus, l’employeur a l’interdiction de demander au salarié de rattraper son absence (maladie, congé sans solde, absence non justifiée…).

Cette règle s’applique également aux salariés en convention de forfait-jours.

Ainsi, le retrait d’un jour de repos afin de compenser un jour d’absence non récupérable d’un salarié au forfait-jours est prohibé.

L'exception : l'accord collectif peut prévoir une règle différente

Il existe toutefois une exception au fait que les absences n’impactent pas le nombre de jours de repos d’un salarié en forfait-jours : l’accord collectif.

En effet, l’accord collectif mettant en place le forfait jour peut prévoir que l’acquisition des jours de repos se fait en fonction du temps de travail effectif dans l’année.

Dans ce cas, le fait de faire perdre un jour de repos en cas de maladie n’est pas considéré comme une récupération interdite de l’absence maladie mais découle du moyen d’acquisition des jours de repos.

Attention toutefois, la majorité des accords collectifs ne fonctionne pas de cette manière. Par principe le nombre de jours de repos se déduit non pas du temps de travail effectif dans l’année mais selon le nombre de jours « travaillables » dans l’année et sont établis à l’avance. La pratique permettant de diminuer le nombre de jours de repos induit une organisation et un suivi beaucoup plus important que la règle classique.

Pour en savoir plus sur le fonctionnement des forfaits-jours, vous pouvez consulter notre dossier spécial sur le temps de travail.

Les modalités de recours à l’activité partielle dans le cadre des émeutes urbaines

Le gouvernement a précisé dans une instruction du 27 juillet 2023 les modalités de recours à l’activité partielle pour les entreprises affectées par les émeutes urbaines.

Quelles sont les entreprises concernées ?

Peuvent avoir recours à l’activité partielle – et uniquement celles-ci – les entreprises :

- Ayant subi des destructions matérielles (pillage, incendie…)

- Dont l’activité a été affectée par des mesures de police administrative (couvre-feu ou arrêt des transports en commun par exemple)

- Dont l’activité a été affectée par des consignes de prudence de la préfecture

Les entreprises ayant fermé volontairement mais n’ayant pas reçu des consignes de prudence ou des mesures contraignantes ne sont donc pas éligibles à l’activité partielle.

Recours à l’activité partielle possible

Les entreprises mentionnées ci-dessus peuvent avoir recours à l’activité partielle de droit commun sur le fondement du motif « : sinistre ou intempéries de caractère exceptionnel » ou « toute autre circonstance de caractère exceptionnel ».

Dans ce cas, il n’est pas nécessaire de demander une autorisation préalable à la préfecture compétente. Les employeurs auront 30 jours à compter du placement en activité partielle des salariés pour solliciter l’autorisation à l’autorité administrative.

Quelle indemnisation ?

pplication de l’indemnisation de droit commun.

- Pour le salarié : indemnité de 60% du salaire brut

- Pour l’employeur : allocation de 36% du salaire bru

Particularités pour les entreprises couvertes par un contrat d’assurance

Pour les entreprises dont les contrats d’assurance prennent en charge les frais de personnel dans le cas d’un sinistre, elles pourront bénéficier de l’activité partielle à titre temporaire.

Afin d’inviter une double indemnisation, elles devront reverser les sommes perçues à ce titre lors de l’indemnisation de leur assurance.

Un nouveau dispositif pour accompagner les parents d’enfants malades

La loi visant à renforcer les droits des familles d’enfants atteints d’une maladie ou d’un handicap, ou victimes d’un accident d’une particulière gravité, a été officiellement adoptée le 12 juillet 2023.

Elle est entrée en vigueur le 21 juillet 2023.

Cette loi vient notamment encadrer les congés, la protection contre les mesures de licenciement et la pratique du télétravail.

L'allongement de la durée de deux congés liés à des événements familiaux.

Le congé légal en cas de décès d’un enfant est relevé comme suit :

- À 12 jours ouvrables (au lieu de 5 jours) pour le cas général.

- À 14 jours ouvrables (au lieu de 7 jours ouvrés) en cas de décès d’un enfant âgé de moins de 25 ans, quel que soit son âge, si l’enfant était lui-même parent, ou en cas de décès d’une personne âgée de moins de 25 ans qui était à la charge effective et permanente du salarié.

La durée du congé légal en cas d’annonce d’un handicap, d’une pathologie chronique nécessitant un apprentissage thérapeutique, ou d’un cancer chez un enfant sera relevée à 5 jours ouvrables (au lieu de 2 jours) (loi art. 2, I, 2° ; c. trav. art. L. 3142-4, 6° modifié).

Pour rappel : Ces congés ne doivent pas entrainer une réduction de rémunération. Ils sont assimilés à du travail effectif pour l’acquisition des congés payés.

Le congé de présence parentale

Une nouvelle disposition interdit la rupture du contrat de travail des salariés pendant le congé de présence parentale, ainsi que pendant les périodes travaillées en cas de congé pris de manière fractionnée ou à temps partiel, sauf si l’employeur peut justifier :

- D’une faute grave commise par le salarié

- Ou de l’impossibilité de maintenir le contrat de travail pour des raisons non liées à l’état de santé de l’enfant de l’intéressé.

La procédure dérogatoire de renouvellement du congé de présence parentale est assouplie.

Rappel : cette procédure dérogatoire permet au salarié ayant atteint le nombre maximal de 310 jours de congé de présence parentale avant l’expiration de la période de 3 ans de bénéficier, à titre exceptionnel et par dérogation, d’un renouvellement de son congé (et du versement de l’AJPP) avant le terme de cette période de 3 ans au titre de la même maladie, du même handicap ou du même accident dont l’enfant a été victime.

La loi vient supprimer l’intervention du service du contrôle médical dans le cadre de cette procédure de renouvellement du congé.

De fait, son accord peut donc désormais être implicite, le silence gardé au bout du délai réglementaire valant accord

Le télétravail est rendu plus facile pour les salariés qui sont aidants.

La loi exige que dans l’accord collectif ou la charte concernant le télétravail, les modalités d’accès au télétravail pour les salariés qui sont aidants d’un enfant, d’un parent ou d’un proche doivent être spécifiées.

Dans les entreprises où le télétravail est mis en place par accord entre l’employeur et le salarié en l’absence d’accord collectif ou de charte, l’employeur est désormais tenu d’expliquer les raisons en cas de refus de télétravail à tout salarié qui en fait la demande et qui est aidant d’un enfant, d’un parent ou d’un proche. Cette obligation s’applique désormais non seulement aux proches aidants d’une personne âgée, mais également à tous les salariés aidants.

Régime social des indemnités de rupture conventionnelle et de mise à la retraite

La LFRSS, loi de financement rectificative de la sécurité sociale, de 2023 est venue modifier le régime social des indemnités de départ de mise à la retraite et de rupture conventionnelle individuelle.

Rappel des règles actuelles :

Pour la mise à la retraite, l’indemnité est :

- Exonérée de cotisations dans la limite de 2 PASS

- Exonérée de CSG/CRDS dans certaines limites

- Soumise à une contribution patronale spécifique de 50% sur le montant total de l’indemnité

Pour la rupture conventionnelle individuelle :

- Si le salarié n’a pas l’âge de faire valoir ses droits à la retraite, l’indemnité est :

- Exonérée de cotisations dans la limite de 2 PASS

- Exonérée de CSG/CRDS dans certaines limites

- Soumise à un forfait social de 20%

- Si le salarié peut faire valoir ses droits à la retraite, l’indemnité est :

- Assujettie aux cotisations sociales

- Assujettie à la CSG/CRDS

- Pas de forfait social

Nouveau régime au 1er septembre 2023 :

En raison du régime social et fiscal de la rupture conventionnelle avant l’âge de la retraite, il est beaucoup plus avantageux pour les employeurs et salariés de conclure une rupture conventionnelle avant l’âge de la retraire.

Le Gouvernement, considérant que les règles actuelles n’incitaient pas les entreprises à conserver les « seniors », a uniformisé le régime des indemnités de rupture.

Ainsi, pour les ruptures intervenant à compter du 1er septembre 2023, les indemnités versées dans le cadre d’une mise à la retraite ou d’une rupture conventionnelle individuelle et ce, peu important l’âge du salarié, suivront le régime suivant :

- Exonérées de cotisations sociales dans la limite de 2 PASS

- Exonérées de CSG/CRDS dans certaines limites

- Contribution patronale spécifique de 30% sur la part exonérée de cotisations sociales

Le BOSS a explicité la date exacte que l’on devrait prendre en compte pour appliquer ou non le nouveau régime social et fiscal :

- Pour la rupture conventionnelle : la date d’effet de la rupture

- Pour la mise à la retraite : la date de fin de préavis

Si vous souhaitez plus de détails sur le régime social et fiscal des indemnités de départ, notamment en ce qui concerne les différentes limites, nous avons rédigé une fiche pratique sur le sujet.

Accident du travail mortel : informations de l’inspection du travail

Un décret du 11 juin 2023 vient obliger l’employeur à prévenir l’inspection du travail en cas d’accident du travail mortel. Voici un point rapide sur les modalités à respecter !

Quelle obligation pour l’employeur et à partir de quelle date ?

À partir du 12 juin 2023 il devient obligatoire pour les employeurs de signaler à l’inspection du travail tout accident du travail entraînant le décès d’un salarié.

Quelles informations fournir à l’inspection ?

Lors de la communication à l’agent de contrôle, les éléments suivants doivent être transmis :

- Le nom ou la raison sociale de l’entreprise ou de l’établissement qui emploie le travailleur au moment de l’accident, ainsi que leurs adresses postale, électronique et les coordonnées téléphoniques. Si l’accident s’est produit dans une entreprise ou un établissement différent de l’employeur, les informations correspondantes doivent également être fournies.

- L’identité de la victime : prénom, nom et date de naissance.

- La date, l’heure, le lieu et les circonstances de l’accident.

- S’il y avait des témoins, leur identité et leurs coordonnées.

Comment prévenir l’inspection du travail et dans quel délai ?

L’employeur doit communiquer cette information à l’agent de contrôle de l’inspection du travail compétent pour le lieu de l’accident et ce par tout moyen permettant de prouver la date exacte de la communication.

Cette information doit être effectuée immédiatement et au plus tard dans les 12 heures suivant le décès du travailleur.

Cependant, si l’employeur peut prouver qu’il n’a eu connaissance du décès qu’après l’expiration de ce délai, il dispose alors d’un délai de 12 heures à partir du moment où il a connaissance du décès du salarié pour informer le responsable de l’inspection du travail.

Et si l’employeur ne transmet pas l’information ?

Si un employeur ne respecte pas son obligation d’informer l’inspection du travail, il encourt une sanction pénale.

Ainsi il s’expose à une amende pouvant atteindre la 5e classe des contraventions. Cela signifie que pour une personne physique, l’amende maximale peut être de 1 500 € et pour une personne morale, elle peut atteindre un maximum de 7 500 €.

En cas de récidive de l’employeur dans un délai d’un an à compter de la prescription de la peine précédente, les amendes mentionnées ci-dessus sont respectivement doublées pour atteindre un maximum de 3 000 € et 15 000 €.

Abandon de poste : création d’une présomption de démission

Créée par la loi Marché du travail du 21 décembre 2022, la présomption de démission en cas d’abandon de poste a intégré le Code du travail à l’article L1237-1-1. Toutefois, afin d’appliquer ce dispositif, la publication d’un décret d’application était nécessaire.

Depuis le 18 avril 2023, date de la publication au JO du décret, c’est chose faite ! Cette présomption de démission est ainsi applicable à partir du 19 avril 2023. Par ailleurs, le ministère du travail a publié le même jour un questions-réponses sur son site.

Edit : le 5 juin 2023, le ministère du Travail a supprimé son question réponse de son site internet.

Qui sont les salariés concernés ?

Seuls les salariés en contrat à durée indéterminée sont concernés par ce dispositif.

Pour les salariés en contrat à durée déterminée, la présomption de démission ne vaut pas. Cette solution semble logique puisque la démission ne rentre pas dans les cas autorisés de rupture anticipée du CDD. Ainsi, en cas d’abandon de poste, il faudra rompre de manière anticipée le contrat pour faute grave.

Quelle procédure pour déclencher le processus ?

L’abandon de poste est le fait pour un salarié de ne plus se présenter volontairement à son poste de travail sans justifier son absence.

Pour déclencher la présomption de démission, l’employeur ayant constaté l’absence injustifiée du salarié doit le mettre en demeure de reprendre son poste et de justifier son absence et ce, dans un délai minimal.

La forme :

Concernant la forme que doit prendre la mise en demeure, il devra s’agir soit d’un courrier recommandé avec avis de réception soit d’une lettre remise en main propre contre récépissé.

Dans la pratique et au regard des circonstances de l’abandon de poste, cette mise en demeure sera envoyée par courrier recommandé.

Le contenu :

L’employeur devra fixer dans le courrier un délai au salarié pour justifier son absence ou reprendre son poste. Le décret est venu préciser que ce délai devait être au moins de 15 jours (selon le ministère du travail, les 15 jours s’entendent en jours calendaires : week-end et jours fériés inclus).

Celui-ci commencera à courir à compter du jour de la présentation du courrier de mise en demeure au salarié.

En outre, l’employeur doit rappeler au salarié qu’en l’absence de réponse de sa part dans le délai imparti, il sera présumé démissionnaire.

Il est également possible de rappeler au salarié que s’il est considéré comme démissionnaire, il sera redevable d’un préavis.

La date de démission :

En cas d’absence de réponse du salarié dans le délai imparti ou si ce dernier informe son employeur qu’il ne souhaite pas reprendre son poste, la date à laquelle le salarié sera considéré comme démissionnaire sera la date limite de réponse fixée par l’employeur.

Attention, en cas de démission, un préavis s’applique ! Ce préavis débutera à compter de la date de « démission » soit le dernier jour fixé par l’employeur dans le courrier.

Quels sont les motifs légitimes justifiant l'absence du salarié ?

Le salarié, une fois reçu le courrier de mise en demeure, a la possibilité de justifier son absence auprès de son employeur.

Ainsi, parmi les motifs permettant de justifier l’absence et donc d’empêcher de présumer le salarié comme démissionnaire, on retrouve par exemple :

- L’état de santé du salarié

- L’exercice de son droit de grève

- L’exercice de son droit de retrait

Cette liste n’est pas exhaustive.

L'employeur est-il obligé de faire jouer la présomption de démission en cas d'abandon de poste ?

Face à un salarié ayant abandonné son poste, l’employeur a-t-il le choix entre la présomption de démission et le licenciement pour faute ou est-il obligé de faire valoir la première ?

Dans le question-réponse du Gouvernement, il est mentionné que l’employeur n’a plus « vocation à engager une procédure de licenciement pour faute ». Le licenciement pour faute grave en cas d’abandon de poste ne semblerait donc plus envisageable.

Toutefois, cette notion n’est en aucun mentionnée dans la loi ou dans le décret d’application et le question-réponse du ministère n’a pas de valeur normative. Il existe donc une incertitude sur le sujet.

A noter que le ministère a retiré de son site internet le question-réponse le 5 juin 2023. A notre sens, l’employeur peut choisir entre licencier le salarié et faire jouer la présomption de démission.

Dans tous les cas l’employeur pourrait choisir de conserver le salarié dans les effectifs avec suspension du contrat de travail et de la rémunération.

Que se passe-t-il en cas de contestation de la part du salarié ?

Si l’employeur a fait valoir la présomption de démission, le salarié pourra contester la rupture de son contrat de travail devant le conseil des prud’hommes.

Dans cette situation, l’affaire sera portée directement devant le bureau de jugement dans un délai d’un mois à partir de sa saisine.

Les ponts : comment gérer ?

Ascension, Pentecôte, Assomption, Toussaint, les occasions de faire le pont ne manquent pas ! Bien entendu, aucune disposition légale n’impose à l’employeur d’accorder un pont. Mais si vous souhaitez fermer votre entreprise, pensez à vous organiser !

Faire le pont oui ! Mais comment ?

« Faire le pont » consiste à ne pas travailler 1 ou 2 jours ouvrables compris entre un jour férié et un jour de repos hebdomadaire ou d’un jour précédant les congés annuels (Code du travail, art. L. 3121-50).

Si vous souhaitez accorder un jour de pont à vos salariés, cela entraîne une modification des horaires de travail. Il y a donc une procédure à respecter.

Vous pouvez le mettre en place :

- Par une DUE (Décision Unilatérale de l’Employeur) ;

- En l’application d’un accord collectif d’entreprise ou, à défaut, de la convention collective ;

- Ou en application d’un usage.

Dans tous les cas, il faut :

- Consulter / Informer les représentants du personnels ;

- Informer les salariés par voie d’affichage du nouvel horaire collectif ;

- Informer l’Inspection du Travail de l’interruption et des modalités de récupération.

Vous n’avez pas de représentant du personnel ? Pas de panique ! Vous pouvez simplement informer les salariés et l’inspection du Travail.

Comment faire récupérer les heures ?

A défaut d’accord, les heures « non travaillées » à l’occasion du pont doivent être récupérées dans les 12 mois précédant ou suivant l’interruption de travail.

Ces heures sont récupérées soit avant, soit après (elles ne peuvent pas être effectuées pour partie avant le pont et le reste après)..

En pratique, pour compenser les heures « non travaillées » la durée du travail ne peut pas être augmentée :

- de plus d’une heure par jour,

- de plus de 8 heures par semaine.

Les heures de récupération ne sont pas des heures supplémentaires. Elles sont rémunérées au taux normal.

Sachez également que vous n’avez pas l’obligation de faire récupérer ces heures.

Congés payés : n’oubliez pas de les solder au 31 mai

Avant de programmer les congés sur la période 2022-2023, l’employeur doit s’assurer que les salariés soldent leurs congés « restants » au 31 mai 2023.

L’objectif est éviter que le salarié demande à reporter ses congés, sur juin ou les mois suivants.

En effet dans cette situation, les départs en congés deviennent plus compliqués à gérer, si les salariés se retrouvent avec plusieurs jours à prendre en plus des 5 semaines « classiques ».

La règle de base, sauf cas particulier, est : « congés non pris = congés perdus » !

Ensuite, il faudra finaliser et valider les demandes de congés payés des salariés sur la période « estivale » à venir, en tenant compte de certaines règles spécifiques :

- 4 semaines doivent être posées entre mai et octobre, la 5° semaine étant à prendre plus tard

- les salariés ont droit à 2 semaines consécutives au minimum

- en cas de fermeture de l’entreprise, les salariés doivent être prévenus au minimum 1 mois à l’avance

- certains critères rentrent en ligne de compte pour fixer l’ordre des départs entre les salariés (ancienneté, vie de famille…)

Plus d’information sur ces thèmes dans notre Dossier Spécial « Congé Payés ».

Index « égalité hommes-femmes au travail » : besoin d’aide ?

Les entreprises ont désormais l’obligation de réaliser et publier un « index de suivi de l’égalité professionnelle entre les Femmes et les Hommes ».

Quelles sont les échéances à respecter ? Quelles données faut-il mesurer ? Les expert.e.s de notre service conseil vous disent tout !

Les entreprises doivent au plus tard le 1er mars de chaque année réaliser et publier leur index de l’égalité professionnelle entre les femmes et les hommes.

Il s’agit de mesurer l’écart global de rémunération entre les femmes et les hommes dans les entreprises.

Notre équipe de juristes spécialisée en droit social et nos experts vous expliquent tout ce que vous devez retenir sur « l’index de suivi de l’égalité professionnelle entre les Femmes et les Hommes » dans une fiche pratique dédiée.

Et Paie & RH Solutions dans tout ça ?

Notre société, comptant plus de 50 salariés, nous avons nous aussi calculé notre index égalité hommes-femmes pour l’année 2022.

Nous obtenons la note de 96 / 100 sur les 4 critères !

- Ecart de rémunération entre les femmes et les hommes : 36 points obtenus

- Ecart de taux d’augmentations individuelles entre les femmes et les hommes : 35 points obtenus

- Pourcentage de salariées ayant bénéficié d’une augmentation dans l’année suivant leur retour de congé maternité : 15 points obtenus

- Nombre de salariés du sexe sous-représenté parmi les 10 salariés ayant perçu les plus hautes rémunérations : 10 points obtenus

TOTAL de 96 points sur 100 points

Les nouveautés sociales de l’année

Retour sur les principales nouveautés sociales 2023 à ne pas manquer :

- La loi de financement de la sécurité sociale (LFSS) pour 2023, publiée au JO le 24.12.2022.

- La loi de finances pour 2023

On vous explique tout !

Les mesure liées à la crise sanitaire

Loi de financement de la sécurité sociale 2023

Prolongation des arrêts de travail dérogatoires à compter du 1er janvier 2023 au plus tard le 31 décembre 2023.

Loi de finances 2023

Certaines règles du régime d’activité partielle pérennisées

La loi de finances 2023 inscrit dans le Code du travail certaines règles temporaires initialement prises de manière temporaire pour répondre à la crise sanitaire :

- Ouverture de l’activité partielle aux salariés d’entreprises étrangères sans établissement en France

- Possibilité pour les employeurs publics de recourir à l’activité partielle pour leurs salariés de droit privé.

Les autres mesures

Loi de financement de la sécurité sociale 2023

Exonérations et cotisations sociales :

- Maintien de l’exonération « TO/DE » applicable aux employeurs du secteur agricole qui embauchent en CDD des travailleurs occasionnels ou en CDI des demandeurs d’emploi (DE) jusqu’au 31/12/2025

- Recouvrement par l’URSSAF des cotisations AGIRC-ARRCO: report en 2024

- Clarification sur la déduction forfaitaire de cotisations patronales sur les HS pour les employeurs de 20 à moins de 250 salariés : alignement des modalités d’imputation sur les entreprises de moins de 20 salariés

- Rachat RTT et jours de repos: extension de la déduction des cotisations patronales aux employeurs de 20 à moins de 250 salariés

- Etudiants de « juniors entreprises »: confirmation de leur affiliation au régime général. Les cotisations dues sont calculées soit sur une assiette forfaitaire basée sur le SMIC soit sur la rémunération réelle

Contrôle URSSAF et lutte contre les fraudes :

- Le dispositif limitant la durée des contrôles URSSAF aux entreprises de moins de 10 salariés est étendu aux entreprises de moins de 20 salariés: le contrôle ne pourra pas s’étendre sur une période supérieure à 3 mois (possibilité de prolonger jusqu’à 6 mois max)

- A compter du 01/01/2023, possibilité pour les contrôleurs URSSAF d’utiliser les documents et informations récoltés lors d’un contrôle de toute entreprise appartenant au même groupe

- A partir du 01/01/2023, en cas de travail dissimulé du sous-traitant, l’annulation des exonérations et des réductions des cotisations pour le donneur d’ordre pourra être modulée en fonction de la gravité de la méconnaissance du devoir de vigilance et du montant de la fraude

- Lutte contre la fraude aux cotisations sociales: transmission d’informations par les greffiers des tribunaux de commerce, extension du droit de communication, pouvoir de cyber-enquête pour les agents de contrôle…

Autres mesures :

- Mise à disposition d’informations permettant aux employeurs de renseigner leurs déclarations sociales par les organismes et administrations auxquels sont destinées ces déclarations

- Les organismes de sécurité sociale corrigeront la DSN si le déclarant ne le fait pas à compter du 01/01/2023.

- L’URSSAF devra vérifier l’exhaustivité, la cohérence et la conformité des informations déclarées par les employeurs à compter du 01/01/2023

- Déclaration des revenus de remplacement via la DSN à compter du 01/01/2024

- Clarification des obligations des personnes versant un revenu de remplacement en faisant une déclaration PASRAU à compter du 01/01/2024

Loi de finances 2023

- Tickets restaurants: la valeur forfaitaire de la participation patronale maximale est de 6.50€ pour bénéficier de l’exonération

- Jeunes entreprises innovantes: le critère d’âge repasse à 8 ans

- Abondements au PEE : exonération de forfait social pour l’année 2023

- CPF : instauration d’un reste à charge. Le titulaire du CPF aura l’obligation de participer au financement de la formation éligible. La participation sera :

- Soit proportionnelle au coût de la formation (avec un plafond)

- Soit forfaitaire

- Prolongation de 2 expérimentations jusqu’au 31/12/2023 :

- CDD Tremplin

- Entreprises adaptées de travail temporaire

- Prélèvement à la source : actualisation des grilles de taux neutres, facilitation de la modulation à la baisse des taux PAS, ajustement des conditions de mise en œuvre du PAS pour certains salariés d’employeurs établis à l’étranger

Déblocage anticipé de l’intéressement et de la participation

La loi portant mesures d’urgence pour la protection du pouvoir d’achat prévoit la possibilité de débloquer par anticipation jusqu’à 10 000€.

Déblocage exceptionnel pour effectuer un achat de biens ou de services

Il existe déjà un système de déblocage des sommes placées sur un plan d’épargne dans des situations bien précises : cessation du contrat de travail, naissance d’un enfant, mariage…

Afin de soutenir la consommation des ménages, il a été créé un nouveau dispositif qui permet de débloquer l’intéressement et la participation pour financer l’achat d’un bien ou la fourniture d’un service.

Le salarié n’a pas à fournir de justificatif de ces dépenses au préalable. Toutefois, il doit tenir à la disposition de l’administration fiscale les pièces attestant de l’usage des sommes débloquées.

Les sommes pouvant être débloquées

Il est question ici des sommes issues de la participation et de l’intéressement qui ont été affectées avant le 1er janvier 2022 :

- Sur un PEE, PEI ;

- Sur un compte courant bloqué lorsque l’entreprise n’a pas mis en place de participation alors qu’elle le devait.

Ne sont donc pas concernées les sommes investies sur un PERCO ou affectées à l’acquisition de parts de fonds investis dans une entreprise solidaire.

Montant et date limite

Le salarié peut demander un déblocage allant jusqu’à 10 000€, net de prélèvement sociaux, exonéré de cotisations sociales et non imposable à l’impôt sur le revenu.

La demande ne peut être faite qu’en une seule fois et jusqu’au 31 décembre 2022. En revanche, une fois le déblocage demandé, il n’y a pas de délais spécifiques pour effectuer les achats de biens ou de services.

La demande déblocage peut porter sur tout ou partie de l’intéressement ou de la participation.

Obligation d’information de l’employeur

L’employeur doit informer les bénéficiaires de ce nouveau droit à déblocage dans les 2 mois de la promulgation de la loi.

L’organisme gestionnaire des fonds ou, à défaut, l’employeur doit déclarer à l’administration fiscale le montant des sommes débloquées en application de ce dispositif.

Les principales mesures de la loi de finances rectificative 2022

Destinée à améliorer le pouvoir d’achat des salariés, la loi de finances rectificative a été définitivement adoptée par l’Assemblée nationale et le Sénat. Elle a été publiée au Journal officiel le 17 août 2022.

Voici les principales mesures à retenir :

1. Heures supplémentaires et RTT

- La limite d’exonération d’impôt sur le revenu pour la rémunération des heures supplémentaires et complémentaires est relevée de 5 000 € à 7 500 €, avec effet rétroactif au 1er janvier 2022.

- Un dispositif permet aux salariés de racheter des jours de RTT acquis entre 2022 et 2025.

2. Frais de transport domicile – travail

- La limite d’exonération d’impôt sur le revenu pour la « prime transport » et le forfait mobilités durables passe de 500 € à 700 €, dont 400 € pour les frais de carburant (contre 200 € auparavant). Cette mesure s’applique pour les années 2022 et 2023.

- Les conditions d’éligibilité à la prime transport sont assouplies et il est désormais possible de cumuler la prime transport avec le remboursement de 50 % des abonnements de transports publics.

- La part facultative de la prise en charge des abonnements de transports publics par l’employeur est exonérée jusqu’à 25 % supplémentaires. Concrètement, 75 % du coût total de l’abonnement peut être exonéré pour 2022 et 2023.

3. Titres-restaurant

- La participation patronale exonérée passe de 5,69 € à 5,92 € par titre-restaurant.

- Les allocations forfaitaires pour frais de repas sont également revalorisées (montant fixé par décret). Ces mesures s’appliquent à partir du 1er septembre 2022.

4. Activité partielle

- Les salariés considérés comme « personnes vulnérables » pourront être placés en activité partielle. Les modalités pratiques doivent être précisées par décret.

- Cette possibilité est ouverte du 1er septembre 2022 au 31 janvier 2023.

Les principales mesures protection du pouvoir d’achat

Destinée à améliorer le pouvoir d’achat des salariés, la loi portant mesures d’urgence pour la protection du pouvoir d’achat a été définitivement adoptée par l’Assemblée nationale et le Sénat. Elle a été publiée au Journal officiel le 17 août 2022.

Voici un résumé des principales mesures prévues par ce texte :

1. Prime de partage de la valeur

La loi confirme la mise en place de la prime de partage de la valeur, successeur de la prime exceptionnelle de pouvoir d’achat. (Voir notre dossier spécial dédié).

2. Heures supplémentaires et jours de repos

Pour les entreprises de 20 à moins de 250 salariés :

- Une déduction forfaitaire des cotisations patronales s’applique sur les heures supplémentaires effectuées à compter du 1er octobre 2022. Le montant précis doit être fixé par décret.

- Une déduction forfaitaire est également prévue pour les jours de repos rachetés au-delà de 218 jours dans le cadre des forfaits-jours.

3. Intéressement

Pour les entreprises de moins de 50 salariés :

- Possibilité de mettre en place un accord par décision unilatérale de l’employeur, sous conditions.

- La durée maximale d’un accord est fixée à 5 ans.

- La procédure de contrôle est assouplie et raccourcie pour les accords déposés à compter de 2023.

- La mise en place peut se faire de manière dématérialisée.

- Le renouvellement par tacite reconduction devient possible plusieurs fois.

- Le congé paternité et d’accueil de l’enfant est désormais assimilé à une période de présence pour le calcul de l’intéressement.

4. Titres-restaurant

Jusqu’au 31 décembre 2023, les titres-restaurant peuvent être utilisés pour payer en tout ou partie le prix de tout produit alimentaire, qu’il soit directement consommable ou non.

5. Négociation collective de branche

Deux nouveautés sont prévues :

- En cas de non-respect du SMIC, un risque de fusion des branches professionnelles est possible.

- En cas de hausses fréquentes du SMIC, une procédure simplifiée d’extension des avenants relatifs aux salaires pourra être mise en place.

La loi santé au travail

La nouvelle loi sur la santé au travail a été publiée au JO le 03/08/2021 et entre en application le 31/03/2022. Des décrets ont également été publiés ces dernières semaines pour préciser certains points. On vous résume toutes les nouveautés !

1. Le DUERP

Un contenu renforcé

En plus de répertorier tous les risques professionnels auxquels les salariés sont exposés dans le cadre de leur travail, le DUERP devra assurer la traçabilité collective de ces expositions.

Des obligations selon l’effectif de la société ont été rajoutées :

- les entreprises d’au moins 50 salariés devront rédiger un programme annuel de prévention des risques professionnels et d’amélioration des conditions de travail. Un calendrier de mise en œuvre devra être élaboré ;

- les entreprises de moins de 50 salariés devront définir les actions de prévention des risques et de protection des salariés dans le DUERP.

Le CSE devra être consulté pour le DUERP et ses mises à jour.

Durée de conservation du DUERP

Les entreprises devront conserver le DUERP dans toutes ses versions, pour une durée d’au moins 40 ans à compter du 01/03/2022.

Création d’un dépôt dématérialisé

Afin de simplifier la conservation, le DUERP et ses mises à jour feront l’objet d’un dépôt dématérialisé sur un portail numérique. Ce dépôt sera applicable au 01/07/2023 pour les entreprises d’au moins 150 salariés et au plus tard le 01/07/2024 pour les autres.

Une mise à jour modifiée

La mise à jour annuelle ne concernera plus les entreprises de moins de 11 salariés à compter du 31/03/2022.

Toutefois, ces entreprises devront continuer d’actualiser le DUERP en cas :

- de décision d’aménagement important modifiant les conditions de santé et de sécurité ou les conditions de travail ;

- lorsqu’une information supplémentaire concernant l’évaluation d’un risque est portée à la connaissance de l’employeur.

L’actualisation du DUERP concerne également le programme annuel de prévention et la liste des actions de prévention.

Mise à disposition du DUERP élargie

Le DUERP devra être « tenu à la disposition des travailleurs, des anciens travailleurs ainsi que de toute personne ou instance pouvant justifier d’un intérêt à y avoir accès ».

2. LE SUIVI MÉDICAL

Création d’un rendez-vous pour les longs arrêts

Création d’un nouveau rendez-vous facultatif entre le salarié et l’employeur et associant le SPST (ex-SST). Il concernera les arrêts de travail supérieurs à une durée de 30 jours.

Ce rendez-vous permettra d’informer le salarié qu’il peut bénéficier d’actions de prévention et de la désinsertion professionnelle mais également d’un examen de pré-reprise et de mesures d’aménagement du poste et du temps de travail.

Visites de pré-reprise et de reprise

A compter du 31/03/2022, l’examen de pré-reprise sera obligatoire pour tout arrêt de travail dépassant 30 jours.

La visite de reprise pour les absences pour maladie ou accident non professionnels ne devra être organisée qu’à partir du 60 jours d’absence (contre 30 jours actuellement).

Dans les deux situations, cela s’appliquera aux arrêts de travail commençant après le 31/03/2022.

Visites de mi-carrière

Création d’une visite permettant d’évaluer l’adéquation entre le poste de travail et l’état de santé du salarié ainsi que des risques de désinsertion professionnelle.

Elle sera organisée durant l’année civile des 45 ans du salarié (ou à une autre échéance prévue dans un accord de branche). Il est possible de l’anticiper dans les 2 ans précédant l’échéance prévue.

Possibilité pour la médecine du travail de proposer un aménagement du poste ou du temps de travail.

Aménagement de la visite de fin de carrière

A compter du 31/03/2022, cette visite interviendra dans les meilleurs délais après la fin d’exposition au risque ayant justifié la surveillance renforcée.

Si le risque persiste jusqu’à la fin de carrière du salarié, cette visite interviendra avant le départ en retraite.

Mise à disposition du DUERP élargie

Le DUERP devra être « tenu à la disposition des travailleurs, des anciens travailleurs ainsi que de toute personne ou instance pouvant justifier d’un intérêt à y avoir accès ».

3. AUTRES MESURES

Dialogue social

Intégration de la qualité des conditions de travail et de la qualité de vie au travail dans la négociation sur l’égalité professionnelle

CPF de transition

Les salariés en risque de désinsertion (salariés absents pour une durée minimale de 6 mois, consécutifs ou non, au cours des 24 mois précédents pour maladie/accident d’origine professionnels ou non), auront accès au CPF de transition sans condition d’ancienneté minimale.

Passeport prévention

Création au plus tard au 1er octobre 2022 d’un passeport recensant les attestations, les certificats et les diplômes obtenus par le salarié durant les formations relatives à la santé et à la sécurité au travail.

Lutte contre la désinsertion professionnelle

Création de deux dispositifs afin de faciliter le retour à l’emploi après un arrêt de travail : la Convention de rééducation professionnelle en entreprise (CRPE) et l’essai encadré.

Pour tout savoir sur le guide repère

Le 15 mars 2022, le Ministère du travail a publié un « guide repère » qui vient préciser les mesures de prévention des risques de contamination au covid-19.

Ce guide remplace le protocole sanitaire qui imposait jusque-là le port du masque obligatoire, les distanciations sociales, etc.

Nous résumons pour vous le contenu de ce guide et les mesures de protection à poursuivre.

Quels sont les principes généraux du guide à respecter?

Les mesures principales de protection à poursuivre sont les suivantes :

- les mesures d’hygiène (lavage des mains régulier, éternuer dans son coude…)

- Le fait de continuer à aérer les locaux régulièrement

- le nettoyage des objets et points de contact que les salariés sont amenés à toucher

-

Que faire en cas d'un cas contact ou d'un cas positif?

Les règles d’isolement doivent s’appliquer.

A noter qu’à compter du 21 mars 2022, les personnes cas contact (hors personnes immunodéprimées) ne devront plus respecter une période d’isolement, quel que soit leur schéma vaccinal.

Quelle protection pour les salariés vulnérables?

Ces personnes peuvent reprendre leur activité en présentiel mais leur employeur doit leur garantir des mesures de protections renforcées.

Dans certains cas, les personnes vulnérables ne pouvant télétravailler pourront bénéficier de l’activité partielle.

Le guide repère renvoie à la FAQ du Ministère de la santé.

L'employeur a-t-il l'obligation d'évaluer les risques d'exposition au Covid-19 ?

Tout employeur est tenu d’évaluer les risques professionnels, le risque d’exposition des salariés au Covid-19 en faisant partie.

A noter que l’employeur n’est toujours pas tenu de désigner un référent Covid même si cela est recommandé.

Qu'en est-il de la vaccination?

La vaccination est toujours fortement conseillée. Celle-ci peut se faire par les services de santé au travail si le salarié le demande.

Pour rappel, le personnel travaillant dans des établissements de soin restent soumis à l’obligation vaccinale.

Réactivation de l’exonération de cotisations et de l’aide au paiement pour les secteurs impactés par les restrictions sanitaires

L’exonération de cotisations et l’aide au paiement des cotisations pour aider les secteurs impactés par les dernières restrictions sanitaires « Covid-2 » ont été réactivées par un décret du 14 mai 2022

Pour rappel, le dispositif « Covid 2 » concerne l’exonération totale de cotisations et contributions sociales patronales et l’aide au paiement des cotisations sociales, égale à 20% du montant des rémunérations brutes versées aux salariés.

Entreprises concernées

Pourront bénéficier de ce dispositif les employeurs de moins de 250 salariés qui exercent leur activité principale :

- Dans les secteurs S1 : les secteurs du tourisme, de l’hôtellerie, de la restauration, de l’évènementiel, de la culture du sport (y compris les clubs sportifs professionnels), de la culture et du transport aérien ;

- Dans les secteurs S1 bis : ceux dont l’activité dépend de celle des secteurs S1.

Les discothèques et autres salles de danse ne sont plus concernées.

Conditions pour bénéficier de l’aide

Pour bénéficier de l’exonération et de l’aide au paiement des cotisations, ces employeurs doivent, au cours du mois au titre duquel l’exonération est applicable :

- soit avoir fait l’objet d’une interdiction totale d’accueil du public ;

- soit avoir constaté une baisse de chiffre d’affaires d’au moins 65 % par rapport au chiffre d’affaires du même mois de l’une des deux années précédentes, ou au chiffre d’affaires mensuel moyen de l’année 2019 ou de l’année 2020 ou, pour les entreprises créées en 2021, par rapport au montant mensuel moyen du chiffre d’affaires réalisé entre la date de création de l’entreprise et le 31 août 2021.

Lorsque la baisse du chiffre d’affaires, constatée dans les conditions ci-dessus, est d’au moins 30% mais inférieure à 65%, les employeurs pourront seulement bénéficier de l’aide au paiement des cotisations sociales.

Le contenu du dispositif

L’exonération des cotisations patronales et l’aide au paiement des cotisations sociales peuvent être appliquées à l’ensemble des salariés, quel que soit le montant de leur rémunération. Toutefois, cela ne concerne que la part de rémunération inférieure à 4,5 fois le SMIC en vigueur au titre du mois considéré.

Ce dispositif n’est applicable que sur les cotisations sociales et les rémunérations qui ne font pas l’objet d’une compensation au titre de l’aide « renfort » qui a été mise en œuvre par le décret du 4 janvier 2022, pour les mêmes périodes.

L’exonération des cotisations : les cotisations concernées

- assurances sociales (maladie, vieillesse) et allocations familiales ;

- accidents du travail et maladies professionnelles (au maximum, 0,69 point) ;

- solidarité pour l’autonomie ;

- pôle emploi ;

- contribution au fonds national d’aide au logement (FNAL).

Les cotisations de retraite complémentaire ne seront donc pas exonérées.

Cette exonération se calcule sans limite au niveau de la rémunération.

Cette exonération se calculera sur les cotisations restant dues après application de réductions de charges « classiques », notamment :

- « réduction générale de cotisations » (dite « réduction Fillon),

- toute autre exonération totale ou partielle de cotisations,

- taux spécifiques,

- montants forfaitaires de cotisations.

Mandataires sociaux

Les mandataires sociaux, qui sont « assimilés salariés », des entreprises de moins de 250 salariés éligibles à ce dispositif, peuvent bénéficier d’une réduction de cotisations et de contributions qui sont dues au titre des années 2021 et 2022.

Elle s’impute en priorité sur les cotisations et contributions sociales qui sont dues au titre de l’année 2021. Lorsque le montant de réduction est supérieur au montant de cotisations et contributions dues au titre de cette année, le surplus s’imputera sur le montant dû au titre de l’année 2022.

Pour chaque mois d’éligibilité au titre duquel le mandataire social est rémunéré par l’entreprise, cette réduction est plafonnée et peut atteindre :

- 600 € si l’entreprise a subi une fermeture administrative ;

- 600 € si la baisse du chiffre d’affaires est d’au moins 65% par rapport au chiffre d’affaires du même mois de l’une des deux années précédentes, au chiffre d’affaires mensuel moyen de l’année 2019 ou de l’année 2020 ou, pour les entreprises créées en 2021, par rapport au montant mensuel moyen du chiffre d’affaires réalisé entre la date de création de l’entreprise et le 31 août 2021 ;

- 300 € si la baisse du chiffre d’affaires, constatée dans les conditions ci-dessus, est d’au moins 30% et inférieure à 65%.

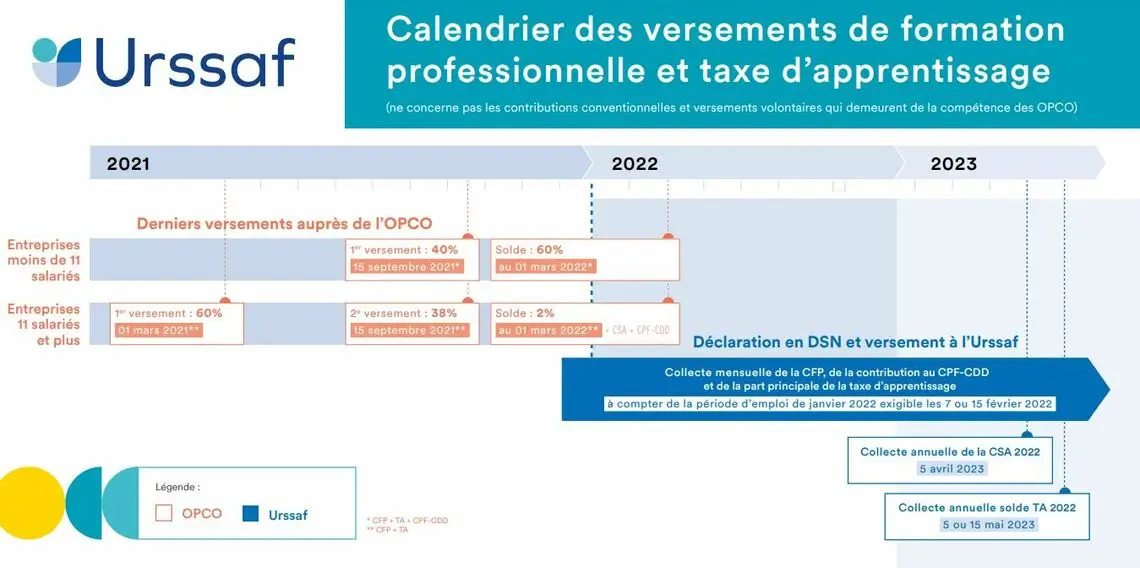

Contribution formation et taxe d’apprentissage collectées par l’urssaf

La collecte des contributions de formation professionnelle et de la taxe d’apprentissage par l’URSSAF a commencé au 1er janvier 2022.

Ces contributions sont désormais à déclarer mensuellement pour la période d’emploi de janvier 2022.

La contribution à la formation professionnelle (CFP), la contribution au CPF-CDD ainsi que la part principale de la taxe d’apprentissage doivent être déclarées et réglées chaque mois en DSN.

La première déclaration doit être réalisée en DSN le 7 ou le 15 février 2022.

Les entreprises de 250 salariés et plus qui sont redevables de la contribution supplémentaire à l’apprentissage (CSA) due au titre de la masse salariale 2022 doivent la déclarer en DSN et la régler le 5 avril 2023 (sur la DSN de mars). Il s’agit donc d’une déclaration et d’un règlement annuel en exercice décalé.

L’ensemble des entreprises doivent déclarer en DSN et régler leur solde de la taxe d’apprentissage au titre de la masse salariale 2022 le 5 ou le 15 mai 2023 (sur la DSN d’avril). Il s’agit, là encore d’une déclaration et d’un règlement en exercice décalé.

À partir du 24 février 2023, l’URSSAF a informé les employeurs concernés des effectifs nécessaires pour le calcul et la déclaration de la CSA (Contribution Sociale de Solidarité des Sociétés).

Guide Complet sur les Emplois Francs : Avantages et Modalités

Ce dispositif permet aux entreprises embauchant un demandeur d’emploi résidant en Quartier Prioritaire de la Ville (QPV) de bénéficier d’une aide financière.

Tour d’horizon de cette aide financière adressée aux entreprises généralisée à tout le territoire à compter du 1er janvier 2020.

La loi de finances 2020 a en effet étendu ce type de contrats aidés à toute la France jusqu’au 31 décembre 2021, après une période d’expérimentation limitée à certaines communes jusqu’au 31-12-2019.

Un projet de décret du 29 novembre 2021 prévoit la prolongation de ce dispositif jusqu’au 31 décembre 2022.

Rappel sur le fonctionnement de cette aide, qui peut s’élever à 5 000 € par an pendant 3 ans pour l’embauche d’un CDI.

Téléchargez notre fiche pratique avec la présentation de l’ensemble du dispositif.

Intéressement et participation les évolutions depuis le 1er janvier 2019

A compter du 1er janvier 2019, le forfait social va être supprimé ou diminué sur certaines sommes versées au titre de l’épargne salariale.

Selon l’Urssaf, la suppression ou réduction du forfait social est effective pour toutes les sommes versées à partir du 1er janvier 2019, quelle que soit la date de signature de l’accord.

Vous êtes une entreprise de moins de 50 salariés ?

Suppression du forfait social sur :

- Les versements issus des primes d’intéressement et de participation

- Les abondements de l’employeur

Vous êtes une entreprise de 50 à 250 salariés ?

Suppression du forfait social uniquement sur les sommes versées au titre de l’intéressement.

Vous êtes une entreprise de 50 salariés et plus ?

Le forfait social a été supprimé pour 2021 et 2022 concernant l’abondement de l’employeur sur les fonds d’actionnariat salarié de leur entreprise.

Pourquoi mettre en place l’intéressement et la participation ?

- Ce sont des outils de management visant à associer les salariés à la réussite de l’entreprise, donc source de motivation !

- Ce sont des dispositifs offrant des avantages fiscaux et sociaux pour toutes les parties.

N’hésitez plus et contactez-nous si vous souhaitez être accompagné pour la mise en place de ce type d’accord !

Articles à la Une

Recevez

l’essentiel RH

Besoin d’un accompagnement Paie & RH ?

.svg)

“ On n’améliore pas ce qu’on ne mesure pas ”

.png)

.png)

.svg)

.svg)